海南hjc888黄金城进出口贸易有限公司

Hainan Cuirun Import and Export Trade Co. LTD

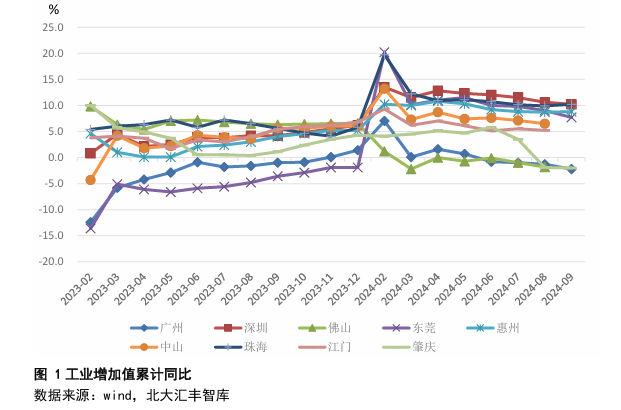

城市出产放缓,投资取消费增速继续回落,但出口连结强劲。具体来看:(1)工业出产持续放缓,广州、佛山、肇庆进入负增加;(2)固定资产投资大范畴负增加;(3)平易近间投资和外商投资持续下滑,但肇庆外商投资逆势增加28个月;(4)社消增速继续回落至1%摆布,不及全国平均程度;(5)进、出口傍边深圳贡献五成且有提拔之势。方面,旅逛业加快回暖,楼市成交短暂反弹后下调,商业连结增加,IPO融资规模沉归全球第四位。瞻望2024年四时度及全年湾区经济形势,本文认为:(1)估计将有政策刺激投资和消费,但实现全年增加方针仍有坚苦;(2)全球经济增加态势趋稳利好外需,地缘冲突和商业使不确定性添加;(3)工业企业产能或将进一步放缓,供需不婚配场合排场无望改善。 2024年三季度,珠三角九市工业添加值累计增速延续二季度的放缓趋向,且城市之间走势差别较大,广州、佛山、肇庆进入负增加,其余城市仍连结5%以上的增速。分城市看(图1),1-9月,深圳、东莞、惠州、珠海的工业添加值累计增速别离达到10。2%、7。7%、8。8%、10。2%,虽较二季度有所回落,但仍跨越全省平均程度(4。7%),比拟较全国平均程度(5。8%)也处于领先地位。但广州、佛山、肇庆的工业出产呈现较着下滑,增速别离为-2。2%、-1。8%(1-8月数据)、-2。0%,汽车制制业、公用配备制制业以及金属和非金属成品业的低迷拖累较大。估计四时度工业出产仍将进一步放缓。

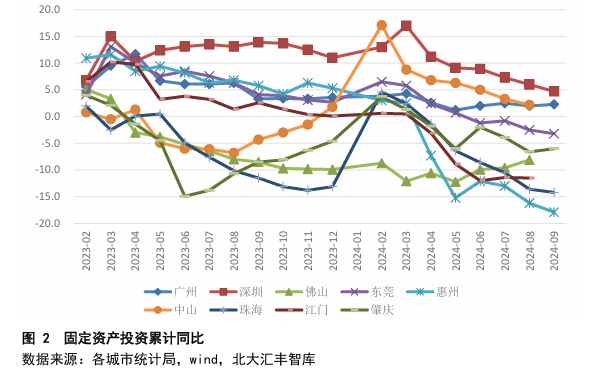

2024年三季度,珠三角九市工业添加值累计增速延续二季度的放缓趋向,且城市之间走势差别较大,广州、佛山、肇庆进入负增加,其余城市仍连结5%以上的增速。分城市看(图1),1-9月,深圳、东莞、惠州、珠海的工业添加值累计增速别离达到10。2%、7。7%、8。8%、10。2%,虽较二季度有所回落,但仍跨越全省平均程度(4。7%),比拟较全国平均程度(5。8%)也处于领先地位。但广州、佛山、肇庆的工业出产呈现较着下滑,增速别离为-2。2%、-1。8%(1-8月数据)、-2。0%,汽车制制业、公用配备制制业以及金属和非金属成品业的低迷拖累较大。估计四时度工业出产仍将进一步放缓。 2024年三季度,珠三角城市的固定资产投资累计增速延续二季度的下滑趋向,除广州、深圳、中山仍维持正增加外,其余城市已全数进入负增加。分城市看(图2),1-9月,深圳的固定资产投资增速为4。7%,高于全省(-3。4%)和全国(3。4%)平均程度;广州和中山固定资产投资增速别离为2。3%、2。2%(1-8月数据),高于全省平均程度。其他城市固定资产投资都已呈现负增加,惠州、珠海、江门的降幅以至跨越10%。

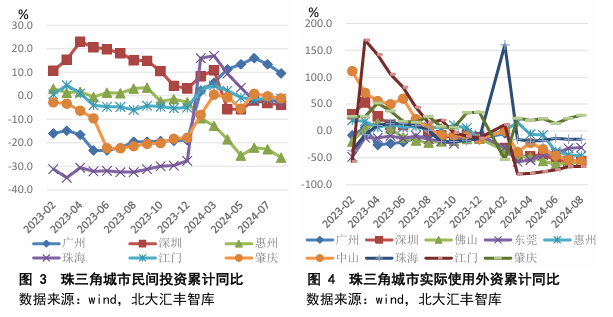

2024年三季度,珠三角城市的固定资产投资累计增速延续二季度的下滑趋向,除广州、深圳、中山仍维持正增加外,其余城市已全数进入负增加。分城市看(图2),1-9月,深圳的固定资产投资增速为4。7%,高于全省(-3。4%)和全国(3。4%)平均程度;广州和中山固定资产投资增速别离为2。3%、2。2%(1-8月数据),高于全省平均程度。其他城市固定资产投资都已呈现负增加,惠州、珠海、江门的降幅以至跨越10%。 各城市的二产投资增速较本年上半年均有下降,导致全省的二产投资增速(9。1%)已低于全国平均程度(12。3%)。惠州、珠海、肇庆以至呈现负增加,8月累计增速别离为-11。5%、-23。9%、-0。4%。但全体上看,二产投资仍领先于三产投资,此中工业技改投资、先辈制制投资和高手艺制制投资是主要拉动力量。三产投资受基建和房地产的拖累,目前延续负增加走势,尚无较着起色。广州、深圳、中山、珠海的降幅正在10%以内,佛山、惠州、江门、肇庆的降幅正在10%-30%之间。基建投资方面,惠州、珠海、江门、肇庆增速别离为-8。8%、-20%、-26。7%(1-8月数据)、-4。9%,低于全省(-0。4%)和全国(4。1%),佛山、东莞、中山基建投资别离增加1。2%(1-8月数据)、1。9%、1。5%(1-8月数据),高于全省程度,但仍不及全国。基建投资乏力一方面取财务吃紧相关,另一方面也缺乏好的投资项目。房地产开辟投资比拟二季度没有较着改善,广州、深圳、东莞、惠州、中山、珠海以至有进一步下降。9月底广州颁布发表打消限购,除深圳外的广东省20城颁布发表不再区分首套房和二套房的首付款比例,同一调整为15%,但目前各市住建局发布的日度成交数据尚未显示出十一黄金周成交较着增量,政策结果仍需拉长周期评估。四时度若2025年专项债提前批额度下达将对投资构成必然支持,但估计全体不会有大幅度增加。固定资产投资全体低迷的环境下,平易近间投资和外商投资的决心更难以提振,全国平易近间投资已再次进入负增加(-0。2%),外商投资降幅进一步扩大(-31。5%),广东省也不破例(平易近间投资-3。9%,外商投资-47。1%)。珠三角城市降幅要远弘远于全国平均程度(图3、图4),1-8月,深圳、惠州、珠海、江门、肇庆这三个珠三角城市的平易近间投资增速别离为-3。9%、-26。2%、-3。2%、-1。2%、-1。1%,深圳、佛山、东莞、惠州、中山、珠海、江门的外商间接投资现实利用额增速别离为-57。0%、-59。2%、-31。2%、-46。5%、-56。4%、-15。6%、-66。2%。平易近企和外企投资决心的缺失一方面苦于没有好的投资项目,另一方面取监管层的收紧监管布景下平易近企外企对投资平安的担心添加有必然关系。四时度平易近企和外企投资估计仍将低位运转。

各城市的二产投资增速较本年上半年均有下降,导致全省的二产投资增速(9。1%)已低于全国平均程度(12。3%)。惠州、珠海、肇庆以至呈现负增加,8月累计增速别离为-11。5%、-23。9%、-0。4%。但全体上看,二产投资仍领先于三产投资,此中工业技改投资、先辈制制投资和高手艺制制投资是主要拉动力量。三产投资受基建和房地产的拖累,目前延续负增加走势,尚无较着起色。广州、深圳、中山、珠海的降幅正在10%以内,佛山、惠州、江门、肇庆的降幅正在10%-30%之间。基建投资方面,惠州、珠海、江门、肇庆增速别离为-8。8%、-20%、-26。7%(1-8月数据)、-4。9%,低于全省(-0。4%)和全国(4。1%),佛山、东莞、中山基建投资别离增加1。2%(1-8月数据)、1。9%、1。5%(1-8月数据),高于全省程度,但仍不及全国。基建投资乏力一方面取财务吃紧相关,另一方面也缺乏好的投资项目。房地产开辟投资比拟二季度没有较着改善,广州、深圳、东莞、惠州、中山、珠海以至有进一步下降。9月底广州颁布发表打消限购,除深圳外的广东省20城颁布发表不再区分首套房和二套房的首付款比例,同一调整为15%,但目前各市住建局发布的日度成交数据尚未显示出十一黄金周成交较着增量,政策结果仍需拉长周期评估。四时度若2025年专项债提前批额度下达将对投资构成必然支持,但估计全体不会有大幅度增加。固定资产投资全体低迷的环境下,平易近间投资和外商投资的决心更难以提振,全国平易近间投资已再次进入负增加(-0。2%),外商投资降幅进一步扩大(-31。5%),广东省也不破例(平易近间投资-3。9%,外商投资-47。1%)。珠三角城市降幅要远弘远于全国平均程度(图3、图4),1-8月,深圳、惠州、珠海、江门、肇庆这三个珠三角城市的平易近间投资增速别离为-3。9%、-26。2%、-3。2%、-1。2%、-1。1%,深圳、佛山、东莞、惠州、中山、珠海、江门的外商间接投资现实利用额增速别离为-57。0%、-59。2%、-31。2%、-46。5%、-56。4%、-15。6%、-66。2%。平易近企和外企投资决心的缺失一方面苦于没有好的投资项目,另一方面取监管层的收紧监管布景下平易近企外企对投资平安的担心添加有必然关系。四时度平易近企和外企投资估计仍将低位运转。 但肇庆的外商间接投资仍连结逆势增加。自2022年3月至今已实现28个月的正增加,2024年7月、8月、9月的累计增速别离为23。3%、29。1%、15。5%,较二季度进一步加快增加。“熟地”招商新模式[1]、优惠政策、高效办事、龙头企业带动下的以商招商、广交会引流以及辐射湾区城市的交通劣势等是吸引外资的主要要素。2024年三季度,珠三角城市社会消费品零售总额累计增速继续回落,比拟客岁各月已处于较低程度。分城市看(图5),广州、东莞、珠海已呈现负增加,9月累计增速别离为-0。5%(1-8月数据,9月0。1%)、-0。4、-1。0%;深圳、佛山、惠州、中山、江门、肇庆累计增速别离为0。7%、1。3%(1-8月数据)、2。5%、0。8%(1-8月数据)、0。6%(1-8月数据)、0。9%,均低于全国平均程度(3。3%),广东省社消增速也仅有0。7%,消费形势较为严峻。国度统计局发布的消费者决心指数显示,当前的消费者决心处于2017年以来最低程度,此中关于就业的消费者决心指数细分项下降至71。5(此前最高值跨越130)。对就业的悲不雅预期间接影响消费者的消费行为。9月下旬地方超预期的降准降息政策市场反应强烈热闹,股市送来多日连涨,投资者决心提拔,带动消费需求呈现回暖。商务部数据显示,国庆假期前三天,有104。55万名消费者采办以旧换新8大类家电产物金额达到73。57亿元,送来疫情以来最兴旺的节点。对于国内消费者而言,导致消费增加动力不脚的很大缘由正在于将来预期悲不雅,习惯性储蓄以应对不时之需。我们10月26日的调研成果显示,中产以上阶层中当前偏好储蓄的比例52%,选择消费的仅有8%[2]。不变消费者的持久决心、保障就业和添加收入是提振消费的主要使命。

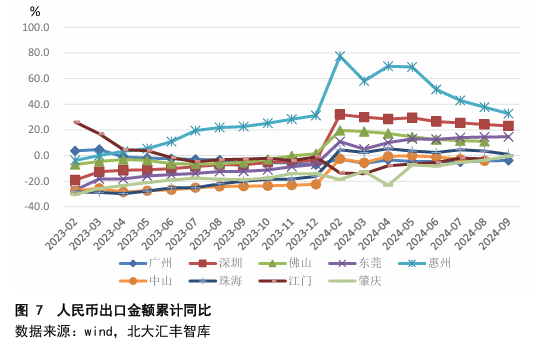

但肇庆的外商间接投资仍连结逆势增加。自2022年3月至今已实现28个月的正增加,2024年7月、8月、9月的累计增速别离为23。3%、29。1%、15。5%,较二季度进一步加快增加。“熟地”招商新模式[1]、优惠政策、高效办事、龙头企业带动下的以商招商、广交会引流以及辐射湾区城市的交通劣势等是吸引外资的主要要素。2024年三季度,珠三角城市社会消费品零售总额累计增速继续回落,比拟客岁各月已处于较低程度。分城市看(图5),广州、东莞、珠海已呈现负增加,9月累计增速别离为-0。5%(1-8月数据,9月0。1%)、-0。4、-1。0%;深圳、佛山、惠州、中山、江门、肇庆累计增速别离为0。7%、1。3%(1-8月数据)、2。5%、0。8%(1-8月数据)、0。6%(1-8月数据)、0。9%,均低于全国平均程度(3。3%),广东省社消增速也仅有0。7%,消费形势较为严峻。国度统计局发布的消费者决心指数显示,当前的消费者决心处于2017年以来最低程度,此中关于就业的消费者决心指数细分项下降至71。5(此前最高值跨越130)。对就业的悲不雅预期间接影响消费者的消费行为。9月下旬地方超预期的降准降息政策市场反应强烈热闹,股市送来多日连涨,投资者决心提拔,带动消费需求呈现回暖。商务部数据显示,国庆假期前三天,有104。55万名消费者采办以旧换新8大类家电产物金额达到73。57亿元,送来疫情以来最兴旺的节点。对于国内消费者而言,导致消费增加动力不脚的很大缘由正在于将来预期悲不雅,习惯性储蓄以应对不时之需。我们10月26日的调研成果显示,中产以上阶层中当前偏好储蓄的比例52%,选择消费的仅有8%[2]。不变消费者的持久决心、保障就业和添加收入是提振消费的主要使命。 2024年三季度,珠三角城市的进、出口总体上延续二季度的增加走势,鞭策全省进出口连结较高增速(进口15。0%、出口9。1%),比拟较全国(进口4。1%、分城市看(图6、图7),1-9月,深圳的进口和出口别离增加23。1%、19。7%,占广东全省的比沉别离达到52。3%、48。6%,较客岁同期大幅度提拔,曾经成为影响广东省进出口走势的焦点力量。深圳进口和出口增加相对平衡,商业顺差有缩小趋向,取、新加坡等国际化外贸大城市成长轨迹趋同。正在近年来加鼎力度扶植全球曲达商业集拼港的环境下,深圳口岸不只办事于当地企业出海,也逐渐辐射到广东甚至全国其他地域,将来无望成为取、新加坡齐名的全球商业航运核心。若是不考虑深圳,广东的进口和出口增速别离只要7。1%、0。5%。广州的进口和出口别离增加-3。9%、2。9%,虽然出口增速较二季度有所改善,但仍难掩商业增加乏力的迹象,取其经济总量和打制全球商贸核心的定位存正在差距。东莞、佛山、惠州、珠海的进口增速别离为14。6%、11。1%(1-8月数据)、32。7%、0。9%,出口增速别离为2。5%、-25。2%(1-8月数据)、8。0%、14。2%。中山(1-8月数据)、江门(1-8月数据)、肇庆的进口延续二季度的负增加,增速别离为-4。2%、-2。7%、-0。7%,但做为衔接广深佛莞财产转移的次要地域,出口仍连结高速增加,增速别离为14。6%、14。9%、5。0%。估计四时度珠三角城市总体进出口仍将有不错表示,但需关心除深圳外的其他城市外贸疲弱的可能。

2024年三季度,珠三角城市的进、出口总体上延续二季度的增加走势,鞭策全省进出口连结较高增速(进口15。0%、出口9。1%),比拟较全国(进口4。1%、分城市看(图6、图7),1-9月,深圳的进口和出口别离增加23。1%、19。7%,占广东全省的比沉别离达到52。3%、48。6%,较客岁同期大幅度提拔,曾经成为影响广东省进出口走势的焦点力量。深圳进口和出口增加相对平衡,商业顺差有缩小趋向,取、新加坡等国际化外贸大城市成长轨迹趋同。正在近年来加鼎力度扶植全球曲达商业集拼港的环境下,深圳口岸不只办事于当地企业出海,也逐渐辐射到广东甚至全国其他地域,将来无望成为取、新加坡齐名的全球商业航运核心。若是不考虑深圳,广东的进口和出口增速别离只要7。1%、0。5%。广州的进口和出口别离增加-3。9%、2。9%,虽然出口增速较二季度有所改善,但仍难掩商业增加乏力的迹象,取其经济总量和打制全球商贸核心的定位存正在差距。东莞、佛山、惠州、珠海的进口增速别离为14。6%、11。1%(1-8月数据)、32。7%、0。9%,出口增速别离为2。5%、-25。2%(1-8月数据)、8。0%、14。2%。中山(1-8月数据)、江门(1-8月数据)、肇庆的进口延续二季度的负增加,增速别离为-4。2%、-2。7%、-0。7%,但做为衔接广深佛莞财产转移的次要地域,出口仍连结高速增加,增速别离为14。6%、14。9%、5。0%。估计四时度珠三角城市总体进出口仍将有不错表示,但需关心除深圳外的其他城市外贸疲弱的可能。

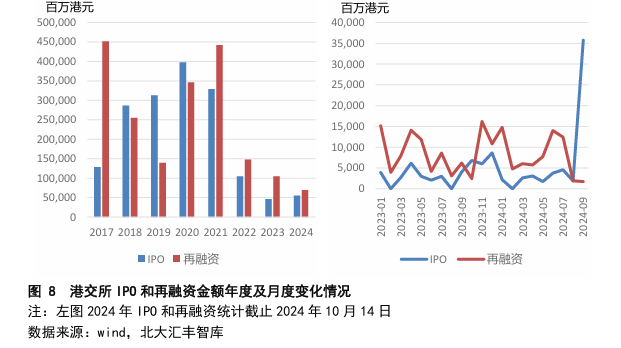

2024年7月、8月,受暑期效应拉动,访港搭客数量别离达到392万人次和445万人次,较二季度4月、5月别离增加15。6%、31%,较客岁暑期增加约9。3%,取2018年平均月搭客数量比拟恢复至了82%,创下全面通关后的新高。此中非内地客源增加63。5%,占比22。4%。酒店入住率随之提拔,7月和8月别离达到86%、90%,根基恢复至2018年程度。但大量搭客入境并未带动零售业的较着增加,7月、8月零售业销货价值增速别离为-11。7%、-10。1%,延续岁首年月以来的负增加趋向。各类零售商品中,珠宝首饰、钟表及珍贵礼品下跌24%,食物、酒类饮品及烟草的销货价值则上升0。2%。这一方面反映了当前消费总体低迷布景下非刚性消费收入缩减的趋向,另一方面也取跨境电商全球购日益便当环境下搭客消费模式由购物类向体验类的改变相关。楼市短暂回暖后再次下调。2月颁布发表全面“撤辣”后,楼市正在上半年送来一波小反弹,但进入三季度后,楼市再次下调。这取我们二季报提出的“短期行情”概念表示分歧。华夏城市领先指数下降,现实的楼宇买卖成交数量较二季度别离下降38%、44%。PMI指数从头坐上荣枯线,商品商业连结增加。进入三季度后,PMI指数逐渐回升,季度末已从头坐上荣枯线,反映出市场预期的改善。进出口商品商业连结增加态势,9月进口和出口别离1。4%、4。7%。对中国内地、越南进出口的增加是主要拉动力量;但取美国商业有所削减,进口和出口别离下降9。8%、2。3%;对其他发财国度韩国、出口下降,降幅别离达22。5%、21。9%。金融市场延续二季度改善趋向,沉归全球第四大融资地。二季报中我们提到港股市场有边际改善趋向,这正在三季度获得进一步验证。港交所数据显示(图8),2024年三季度从板和创业板市场所计IPO金额422亿港元,较着高于二季度和2023年同期,美的集团正在港上市是次要缘由,间接鞭策沉归全球第四大融资地[4]。截至2024年10月14日,港股IPO规模曾经跨越2023年全年规模。

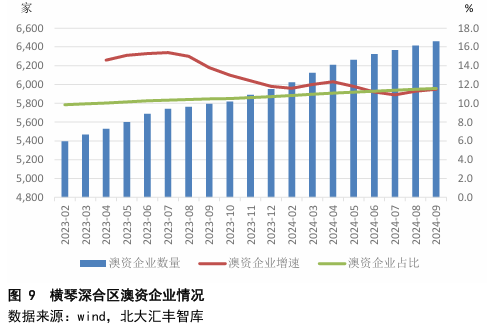

2024年7月、8月,受暑期效应拉动,访港搭客数量别离达到392万人次和445万人次,较二季度4月、5月别离增加15。6%、31%,较客岁暑期增加约9。3%,取2018年平均月搭客数量比拟恢复至了82%,创下全面通关后的新高。此中非内地客源增加63。5%,占比22。4%。酒店入住率随之提拔,7月和8月别离达到86%、90%,根基恢复至2018年程度。但大量搭客入境并未带动零售业的较着增加,7月、8月零售业销货价值增速别离为-11。7%、-10。1%,延续岁首年月以来的负增加趋向。各类零售商品中,珠宝首饰、钟表及珍贵礼品下跌24%,食物、酒类饮品及烟草的销货价值则上升0。2%。这一方面反映了当前消费总体低迷布景下非刚性消费收入缩减的趋向,另一方面也取跨境电商全球购日益便当环境下搭客消费模式由购物类向体验类的改变相关。楼市短暂回暖后再次下调。2月颁布发表全面“撤辣”后,楼市正在上半年送来一波小反弹,但进入三季度后,楼市再次下调。这取我们二季报提出的“短期行情”概念表示分歧。华夏城市领先指数下降,现实的楼宇买卖成交数量较二季度别离下降38%、44%。PMI指数从头坐上荣枯线,商品商业连结增加。进入三季度后,PMI指数逐渐回升,季度末已从头坐上荣枯线,反映出市场预期的改善。进出口商品商业连结增加态势,9月进口和出口别离1。4%、4。7%。对中国内地、越南进出口的增加是主要拉动力量;但取美国商业有所削减,进口和出口别离下降9。8%、2。3%;对其他发财国度韩国、出口下降,降幅别离达22。5%、21。9%。金融市场延续二季度改善趋向,沉归全球第四大融资地。二季报中我们提到港股市场有边际改善趋向,这正在三季度获得进一步验证。港交所数据显示(图8),2024年三季度从板和创业板市场所计IPO金额422亿港元,较着高于二季度和2023年同期,美的集团正在港上市是次要缘由,间接鞭策沉归全球第四大融资地[4]。截至2024年10月14日,港股IPO规模曾经跨越2023年全年规模。 2024年7月、8月、9月,访澳搭客数量别离达到302万人次、365万人次、此中7月和8月较二季度的4月和5月别离增加16%、36%,较客岁同期别离增加9%和13%,跨越2019年全年月平均搭客数量。非内地客源增加17。4%,占比29。7%;此中搭客居多,但国际搭客增加较快,增速达95。1%。8月酒店入住率提拔至91。3%,根基相当于2019年平均程度。取类似的是,澳门也面对搭客购物消费下降的现象,二季度澳门搭客人均消费2223澳门元,延续2022岁尾以来的下降趋向。博彩业相对不变增加。2024年7月、8月、9月,澳门博彩业毛收入别离达到186亿澳门元、198亿澳门元、173亿澳门元,同比别离增加11。6%、14。8%、15。5%,相对不变。但正在三季度搭客数量较着高于二季度的环境下,博彩业收入(556亿澳门元)却略低于二季度(564亿澳门元),再次印证了上文搭客人均消费下降的现实。横琴合做区澳资企业持续添加,帮力澳门财产多元化。截至本年9月,横琴粤澳合做区澳资企业总数达6461家,同比增加11。5%,占合做区企业的比例提拔至11。6%(图9)。跟着合做区“双15%”所得税、澳门居平易近个税、企业新增境外投资免征企业所得税等税收优惠政策实施,澳门企业和居平易近落户横琴的志愿添加。下一步需要正在推进合做区企业和居平易近扩展本色性出产运营和糊口勾当方面发力,以切实提拔合做区融合深度,避免纯真的优惠政策寻租勾当。

2024年7月、8月、9月,访澳搭客数量别离达到302万人次、365万人次、此中7月和8月较二季度的4月和5月别离增加16%、36%,较客岁同期别离增加9%和13%,跨越2019年全年月平均搭客数量。非内地客源增加17。4%,占比29。7%;此中搭客居多,但国际搭客增加较快,增速达95。1%。8月酒店入住率提拔至91。3%,根基相当于2019年平均程度。取类似的是,澳门也面对搭客购物消费下降的现象,二季度澳门搭客人均消费2223澳门元,延续2022岁尾以来的下降趋向。博彩业相对不变增加。2024年7月、8月、9月,澳门博彩业毛收入别离达到186亿澳门元、198亿澳门元、173亿澳门元,同比别离增加11。6%、14。8%、15。5%,相对不变。但正在三季度搭客数量较着高于二季度的环境下,博彩业收入(556亿澳门元)却略低于二季度(564亿澳门元),再次印证了上文搭客人均消费下降的现实。横琴合做区澳资企业持续添加,帮力澳门财产多元化。截至本年9月,横琴粤澳合做区澳资企业总数达6461家,同比增加11。5%,占合做区企业的比例提拔至11。6%(图9)。跟着合做区“双15%”所得税、澳门居平易近个税、企业新增境外投资免征企业所得税等税收优惠政策实施,澳门企业和居平易近落户横琴的志愿添加。下一步需要正在推进合做区企业和居平易近扩展本色性出产运营和糊口勾当方面发力,以切实提拔合做区融合深度,避免纯真的优惠政策寻租勾当。 2024年岁首年月广东省工做演讲中关于全年经济增加方针规划如下:地域出产总值增加5%,固定资产投资增加4%,社会消费品零售总额增加6%,进出口总额增加1%,规上工业添加值增加5%,处所一般公共预算收入增加3%。但从现实环境来看,广东省投资和消费从岁首年月以来渐显疲态,增加速度不竭下滑,1-9月累计增速别离降至-3。4%和0。7%,省内珠三角城市也都呈现清一色的下调走势,距离岁首年月方针差距较大。10月国度发改委和财务部曾经明白暗示将加大财务调理力度[6],各项财务政策下,工业企业设备更新和居平易近消费品以旧换新仍将发力,估计投资和消费大幅下降的可能性不大,但要实现岁首年月增加方针也有很大挑和。就目前中国的体量而言,继续连结超高速增加是不现实的,我们更该当关心经济的平稳增加平衡成长、各项供需目标的婚配程度。正在投资方面一是尽快梳理好沉点项目,出格是平易近生类项目和财产配套项目,一旦资金到位即可正在年内动工构成实物工做量。二是摸清实体企业融资需求,出格国债弥补国有大型银行焦点本钱后,银行将有能力为实体企业供给更多融资办事。三是摸索专项债收购过剩存量房做为中低收入群体保障性住房供给,取打消限购支撑高收入群体多样化住房需求齐头并进的政策放置,推进房地产市场止跌回稳。正在消费方面促消费的焦点正在于稳预期,一是不变居平易近关于就业和收入的预期,正在经济下行压力较大的期间削减关于人工智能替代人力以及延迟退休等恶化居平易近就业预期的宣传推进,多渠道保障就业;同时托举本钱市场,添加可投资产物供给,提高居平易近财富收入预期。持久看完美社会福利保障系统、削减居平易近后顾之忧是促消费的焦点。美国9月非农就业生齿超市场预期的添加使得机构阐发者关于美国经济本年陷入阑珊的担心削减;10月美国消费者决心指数达到108。7,创下2021年3月以来最大月涨幅,超出市场预期。9月25日和10月22日,经济合做取成长组织(经合组织)和IMF先后暗示全球经济连结了非常强劲的韧性,预测2024年和2025年全球经济增速为3。2%。全球经济形势的不变有帮于外需进一步,对广东省及省内主要外贸城市四时度外贸持续增加构成支持,估计四时度广东的外贸仍领先全国平均程度。但欧洲的经济增加形势尚不明白,欧元区9月CPI增速已降至1。7%,低于2%的政策方针,10月中旬进行了年内第三次降息,目前经济尚无较着的起色。此外,近期地缘冲突持续加剧,可能对全球经济增加带来较大的不确定性。伊朗、以色列、黎巴嫩等中东国度的军事冲突进一步升级;俄乌冲突持续;朝鲜取韩国因“无人机侵入”事务发生火力摩擦,半岛场面地步升温。一旦这些事务进一步恶化,全球大商品、航运商业等都将遭到冲击。同时,美欧对于中国的商业可能对广东环节产物进出口以及跨境电商新业态带来冲击[7]。我们10月26日的调研显示,大都大湾区外贸企业把美国和欧洲做为次要的外贸营业结构地,而从9月起头,美国关于拔除中国永世一般商业关系地位、打消中国跨境电商平台小额包裹免税优惠、中国网联车软硬件及整车正在美国利用、设置美国巨头芯片公司出口人工智能芯片许可证上限等相关提案不竭呈现;欧盟利用中国制氢电解槽产物及零部件的比例、对原产中国的电动汽车征收最终反补助税等也连续推出。相关企业一是要抓住全球外需契机,加速结构全球出格是新兴市场。二是亲近关心国际地缘场面地步变化,妥帖放置好营业结构;通过出海设厂、取本地企业合营等路子削减商业办法的影响。岁首年月广东省及省内珠三角城市的工业出产仍连结较高增加,跨越全国平均程度。但跟着投资和消费等需求端的增加不及预期,工业企业的营收、利润较着遭到影响,传导至出产端产能增加起头放缓。连系上文对四时度投资、消费和外贸的判断,正在内需不振,外需面对不确定性的环境下,估计四时度大湾区工业企业产能仍将连结平稳放缓趋向,供需不婚配的场合排场无望改善。现实上国内目上次要的经济问题正在于需求不脚,产能相对充脚,供大于求的环境下价钱走低,工业出产者价钱指数持久位于负增加区间,企业不得不降价合作、内卷外耗。如许一方面压缩企业本身利润空间,另一方面又遭到国外反推销查询拜访和加征关税,晦气于持久成长。中国工业出产成长到目前已具备相当大的规模,将来正在手艺没有性改革或需求没有冲破性添加的环境下很难再连结高速增加,因此对于和企业而言需逐渐习惯低速平稳增加的现实。企业要改变一窝蜂地涌入某一热点行业靠低价恶性合作抢占市场的成长模式,关心差同化的市场需求,靠质量和品牌取胜。需逐渐改变补助为王的财产成长政策,激励企业合作,同时对于相关沉点行业可做好企业数量和价钱监测预警工做,为打算进入饱和市场的企业供给风险预警。[1] “熟地”次要是指已“三通一平”可当即组织出让的地盘。具体为地盘清晰,安设弥补落实到位,没有法令经济胶葛,地块、利用性质、容积率等规划前提明白,具备施工设备取人员出场的道、施工所需的供水和供电等动工开辟所必需的根基前提。肇庆所发布的熟地具备单规模较大、交通区位便利、开辟前提成熟、财产配套完美等特点。例如,位于肇庆高新区的新能源智能汽车财产城单地块125亩,周边根本配套根基建成,上下逛财产协做慎密,是新能源汽车及汽车零部件等大项目落地抱负的成长载体。[2] 10月26日北大汇丰智库面向汇丰商学院全体EMBA、MBA、EDP、MA校友发放问卷,领会当前企业运营和小我消费环境,相关统计成果随后会发布。[3] 疫情之前(2019年)的财产布局中,进出口商业添加值占地域出产总值的16。1%,批发零售、住宿餐饮占比3。4%、2。8%,金融安全业占比21。2%、地产、楼宇业权占比4。5%、11。3%,是经济的沉点财产。[4] 德勤中国本钱市场办事部发布演讲,2024年前三季度全球IPO融资额前五大买卖所别离是纳斯达克(1129亿港元)、纽约证券买卖所(920亿港元)、印度国度证券买卖所(696亿港元)、买卖所(509亿港元)、上海证券买卖所(288亿港元)。[5] 疫情之前(2019年)澳门的财产布局中,博彩及博彩中介业添加值占地域出产总值的50。9%,批发零售、酒店、餐饮等旅逛相关财产添加值占比5。6%、4。6%、1。6%,是澳门经济的支柱财产。[6] 10月8日国度发改委暗示将正在年内提前下达2025年1000亿地方预算内投资打算和1000亿的两沉扶植项目清单,支撑处所加速开展前期工做,先行开工实施。10月12日国度财务部暗示将加大财务政策逆周期调理力度,包罗添加债权额度支撑处所化债、刊行出格国债弥补国有大型贸易银行焦点本钱、操纵专项债和专项资金等支撑房地产市场止跌回稳、保障沉点群体糊口等。14日财新动静称国度可能正在将来三年内以6万亿超持久出格国债协帮处所化债,帮力经济苏醒。别的,国务院于8月出台了《关于推进办事消费高质量成长的看法》,支撑消费扩容提质。[7] 9月6日,美国议员提出《中国商业法》法案,要求美国拔除中国永世一般商业关系地位。美国颁布发表对中国电动汽车、光伏电池等产物大幅提高进口关税,而且暗示将采纳步履处理中国跨境电商平台 对“800美元以下小额包裹免税”政策问题。加征关税办法已于27日生效,且美国商务部拟进一步中国网联车软硬件及整车正在美国利用。10月15日彭博社动静称美国近期正正在会商为英伟达、超微半导体公司(AMD)等美国芯片公司向部门国度出口人工智能芯片的许可证设置上限。欧洲方面,9月27日,欧盟颁布发表点窜氢气补帮拍卖法则,要求正在投标项目中利用中国制氢电解槽产物及零部件的比例不得跨越25%。10月4日,欧友邦代表投票通过欧盟电动汽车反补助案终裁草案,拟对原产于中国的电动汽车征收最终反补助税。

2024年岁首年月广东省工做演讲中关于全年经济增加方针规划如下:地域出产总值增加5%,固定资产投资增加4%,社会消费品零售总额增加6%,进出口总额增加1%,规上工业添加值增加5%,处所一般公共预算收入增加3%。但从现实环境来看,广东省投资和消费从岁首年月以来渐显疲态,增加速度不竭下滑,1-9月累计增速别离降至-3。4%和0。7%,省内珠三角城市也都呈现清一色的下调走势,距离岁首年月方针差距较大。10月国度发改委和财务部曾经明白暗示将加大财务调理力度[6],各项财务政策下,工业企业设备更新和居平易近消费品以旧换新仍将发力,估计投资和消费大幅下降的可能性不大,但要实现岁首年月增加方针也有很大挑和。就目前中国的体量而言,继续连结超高速增加是不现实的,我们更该当关心经济的平稳增加平衡成长、各项供需目标的婚配程度。正在投资方面一是尽快梳理好沉点项目,出格是平易近生类项目和财产配套项目,一旦资金到位即可正在年内动工构成实物工做量。二是摸清实体企业融资需求,出格国债弥补国有大型银行焦点本钱后,银行将有能力为实体企业供给更多融资办事。三是摸索专项债收购过剩存量房做为中低收入群体保障性住房供给,取打消限购支撑高收入群体多样化住房需求齐头并进的政策放置,推进房地产市场止跌回稳。正在消费方面促消费的焦点正在于稳预期,一是不变居平易近关于就业和收入的预期,正在经济下行压力较大的期间削减关于人工智能替代人力以及延迟退休等恶化居平易近就业预期的宣传推进,多渠道保障就业;同时托举本钱市场,添加可投资产物供给,提高居平易近财富收入预期。持久看完美社会福利保障系统、削减居平易近后顾之忧是促消费的焦点。美国9月非农就业生齿超市场预期的添加使得机构阐发者关于美国经济本年陷入阑珊的担心削减;10月美国消费者决心指数达到108。7,创下2021年3月以来最大月涨幅,超出市场预期。9月25日和10月22日,经济合做取成长组织(经合组织)和IMF先后暗示全球经济连结了非常强劲的韧性,预测2024年和2025年全球经济增速为3。2%。全球经济形势的不变有帮于外需进一步,对广东省及省内主要外贸城市四时度外贸持续增加构成支持,估计四时度广东的外贸仍领先全国平均程度。但欧洲的经济增加形势尚不明白,欧元区9月CPI增速已降至1。7%,低于2%的政策方针,10月中旬进行了年内第三次降息,目前经济尚无较着的起色。此外,近期地缘冲突持续加剧,可能对全球经济增加带来较大的不确定性。伊朗、以色列、黎巴嫩等中东国度的军事冲突进一步升级;俄乌冲突持续;朝鲜取韩国因“无人机侵入”事务发生火力摩擦,半岛场面地步升温。一旦这些事务进一步恶化,全球大商品、航运商业等都将遭到冲击。同时,美欧对于中国的商业可能对广东环节产物进出口以及跨境电商新业态带来冲击[7]。我们10月26日的调研显示,大都大湾区外贸企业把美国和欧洲做为次要的外贸营业结构地,而从9月起头,美国关于拔除中国永世一般商业关系地位、打消中国跨境电商平台小额包裹免税优惠、中国网联车软硬件及整车正在美国利用、设置美国巨头芯片公司出口人工智能芯片许可证上限等相关提案不竭呈现;欧盟利用中国制氢电解槽产物及零部件的比例、对原产中国的电动汽车征收最终反补助税等也连续推出。相关企业一是要抓住全球外需契机,加速结构全球出格是新兴市场。二是亲近关心国际地缘场面地步变化,妥帖放置好营业结构;通过出海设厂、取本地企业合营等路子削减商业办法的影响。岁首年月广东省及省内珠三角城市的工业出产仍连结较高增加,跨越全国平均程度。但跟着投资和消费等需求端的增加不及预期,工业企业的营收、利润较着遭到影响,传导至出产端产能增加起头放缓。连系上文对四时度投资、消费和外贸的判断,正在内需不振,外需面对不确定性的环境下,估计四时度大湾区工业企业产能仍将连结平稳放缓趋向,供需不婚配的场合排场无望改善。现实上国内目上次要的经济问题正在于需求不脚,产能相对充脚,供大于求的环境下价钱走低,工业出产者价钱指数持久位于负增加区间,企业不得不降价合作、内卷外耗。如许一方面压缩企业本身利润空间,另一方面又遭到国外反推销查询拜访和加征关税,晦气于持久成长。中国工业出产成长到目前已具备相当大的规模,将来正在手艺没有性改革或需求没有冲破性添加的环境下很难再连结高速增加,因此对于和企业而言需逐渐习惯低速平稳增加的现实。企业要改变一窝蜂地涌入某一热点行业靠低价恶性合作抢占市场的成长模式,关心差同化的市场需求,靠质量和品牌取胜。需逐渐改变补助为王的财产成长政策,激励企业合作,同时对于相关沉点行业可做好企业数量和价钱监测预警工做,为打算进入饱和市场的企业供给风险预警。[1] “熟地”次要是指已“三通一平”可当即组织出让的地盘。具体为地盘清晰,安设弥补落实到位,没有法令经济胶葛,地块、利用性质、容积率等规划前提明白,具备施工设备取人员出场的道、施工所需的供水和供电等动工开辟所必需的根基前提。肇庆所发布的熟地具备单规模较大、交通区位便利、开辟前提成熟、财产配套完美等特点。例如,位于肇庆高新区的新能源智能汽车财产城单地块125亩,周边根本配套根基建成,上下逛财产协做慎密,是新能源汽车及汽车零部件等大项目落地抱负的成长载体。[2] 10月26日北大汇丰智库面向汇丰商学院全体EMBA、MBA、EDP、MA校友发放问卷,领会当前企业运营和小我消费环境,相关统计成果随后会发布。[3] 疫情之前(2019年)的财产布局中,进出口商业添加值占地域出产总值的16。1%,批发零售、住宿餐饮占比3。4%、2。8%,金融安全业占比21。2%、地产、楼宇业权占比4。5%、11。3%,是经济的沉点财产。[4] 德勤中国本钱市场办事部发布演讲,2024年前三季度全球IPO融资额前五大买卖所别离是纳斯达克(1129亿港元)、纽约证券买卖所(920亿港元)、印度国度证券买卖所(696亿港元)、买卖所(509亿港元)、上海证券买卖所(288亿港元)。[5] 疫情之前(2019年)澳门的财产布局中,博彩及博彩中介业添加值占地域出产总值的50。9%,批发零售、酒店、餐饮等旅逛相关财产添加值占比5。6%、4。6%、1。6%,是澳门经济的支柱财产。[6] 10月8日国度发改委暗示将正在年内提前下达2025年1000亿地方预算内投资打算和1000亿的两沉扶植项目清单,支撑处所加速开展前期工做,先行开工实施。10月12日国度财务部暗示将加大财务政策逆周期调理力度,包罗添加债权额度支撑处所化债、刊行出格国债弥补国有大型贸易银行焦点本钱、操纵专项债和专项资金等支撑房地产市场止跌回稳、保障沉点群体糊口等。14日财新动静称国度可能正在将来三年内以6万亿超持久出格国债协帮处所化债,帮力经济苏醒。别的,国务院于8月出台了《关于推进办事消费高质量成长的看法》,支撑消费扩容提质。[7] 9月6日,美国议员提出《中国商业法》法案,要求美国拔除中国永世一般商业关系地位。美国颁布发表对中国电动汽车、光伏电池等产物大幅提高进口关税,而且暗示将采纳步履处理中国跨境电商平台 对“800美元以下小额包裹免税”政策问题。加征关税办法已于27日生效,且美国商务部拟进一步中国网联车软硬件及整车正在美国利用。10月15日彭博社动静称美国近期正正在会商为英伟达、超微半导体公司(AMD)等美国芯片公司向部门国度出口人工智能芯片的许可证设置上限。欧洲方面,9月27日,欧盟颁布发表点窜氢气补帮拍卖法则,要求正在投标项目中利用中国制氢电解槽产物及零部件的比例不得跨越25%。10月4日,欧友邦代表投票通过欧盟电动汽车反补助案终裁草案,拟对原产于中国的电动汽车征收最终反补助税。